全球金融重鎮逐鹿金融科技

學者倡香港「金融為主 科技為副」

版次:A03来源:香港商报 2024年08月30日

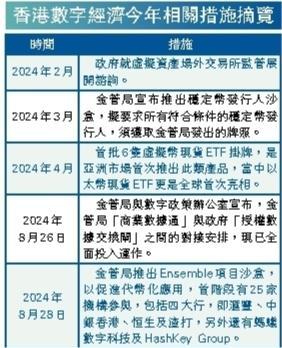

金管局的金融科技展望2025,共牽涉五大範疇。

◀WeLab Bank董事局主席陳家強

▶中文大學劉佐德全球經濟及金融研究所常務所長莊太量

▲政府第三代互聯網(Web3.0)發展專責小組成員陳文理

選委界立法會議員黃錦輝

國家高度重視和大力支持香港的創新科技發展,為落實《香港創新科技發展藍圖》(《藍圖》),政府近年不遺餘力推動多項創新及科技行業的措施。其中2021年6月,金管局公布全新的「金融科技2025」策略,推動香港金融科技(Fintech)發展,鼓勵金融業界於2025年前全面應用金融科技。近日,金管局更陸續推出各項相關措施,學者認為,發展金融科技的大原則應以金融為主,科技為副。香港商報記者 林德芬

香港雖然是一個面積相對較小的城市,但已成為金融科技初創企業最具生產力的市場之一,香港有約1000間金融科技公司及初創企業,為全球初創企業發展最好的城市之一。去年香港在瑞士洛桑國際管理發展學院發表的「2023年智慧城市指數」排名持續攀升至全球第19位。同年,由中國(深圳)綜合開發研究院與英國Z/Yen集團聯合發布的第34期《全球金融中心指數》報告中,香港的排名為全球第四位。

金管局於2021年6月公布「金融科技2025」策略,包含五大範疇:全面推展銀行數碼化、加深央行數碼貨幣研究、發揮數據基建潛能、擴展金融科技人才庫及善用資源政策支持發展。

方便性為主 安全性為副

對於政府大力發展金融科技,有學者認為,發展金融科技的大原則是要以金融為主、科技為副。中文大學劉佐德全球經濟及金融研究所常務所長莊太量接受本報訪問時指出,金融科技指的是「金融服務的科技」,因此發展金融科技的大原則是要以「金融為主,科技為副」。

「即首要方向是方便市民,從而增加金融交易量,即創造金融交易量為主,減低金融交易成本為副。以提高方便性為主,提高安全性為副,這樣金融科技才有價值。」莊太量說。他進一步指出,若然過於着重於金融科技內的保安等,並令到交易量減少時,這個金融科技是失敗的。

他認為,本港可考慮於一些商業中介如產業鏈交易上,使用金融科技去便利交易。例如﹕開一間售賣牛腩麵店,送牛腩來時需要好多現金交收,在這些產業鏈的生產中比較少用金融科技,因牛腩供應商很難使用公司帳戶來當面收款,因此這個交易過程內能否加大力度透過金融科技來解決呢?

莊太量又指,目前普通市民能夠接觸的金融科技主要是電子錢包,體現於日常的支付模式上,但支付系統其實背後是沒有利潤可言,本港電子錢包可否參考內地那樣,於電子錢包內涵蓋一些金融服務,這樣才能鼓勵更多人使用。例如﹕電子錢包能否涵蓋買賣股票等。

須以提高交易量為目標

莊太量認為,目前很多金融科技都過於注重保安,反令金融交易減少。他舉例說,如10年前他做一個外匯交易,只需打個電話後不用1分鐘就完成,但現時使用透過銀行的網上App時,需要不斷login,先通過保安程序隨時要花至少兩分鐘,到完成整個交易隨時花更多時間,這樣科技反令到金融交易效率降低。他認為本港若要和內地聯網時,去做一些電子錢包、電子貨幣等,這些本港需要做,但並非為了賺錢,這些基建需要完成,並要與內地聯網。不過,涉及私人金融機構層面上,就應該以提高交易量為金融科技唯一的目標。

莊太量認為,金融市場交易分秒必爭,提高安全同時不能減慢登入戶口交易的速度。不要為做科技而做,要以服務精神去做。

至於本港有沒有出現金融科技人才短缺?莊太量認為,吸納人才均是從員工薪酬方面着手,個人認為本港金融人才薪酬不俗,但政府也應推出一些措施以方便人才來港。

惟「走出去」才能做大

WeLab Bank董事局主席陳家強早前於一論壇上則表示,發展金融科技上,人才目前是香港面對的最大困難,社會需要在這方面多下工夫,並認為搶人才要更前瞻、廣闊地檢視,香港需要的人才亦包括不涉及很高端的範疇。他認為,香港發展金融科技若然只集中於本地,是「做不大」,所以需要建基香港並「走出去」,即使放諸於其他種類的科技亦如是。

選委界立法會議員黃錦輝於最新發表文章《以創新科技引領香港改革求變》中則指,在創新科技和人工智能發展迅速的大環境下,香港必須主動擁抱新技術,勇於先行先試,才能有所作為。政府應廣泛使用「沙盒」測試,以及跨部門先行先試機制。尤其是涉及跨境合作事宜,跨部門工作小組的合作模式,可考慮擴展至與深圳或大灣區其他城市作跨境跨部門合作。

數碼港元如何彰顯應用價值?

為本港邁向數字經濟、Web3.0時代,政府也大力發展「數碼港元」,為本港增添更多的支付方式。事實上,金管局自去年10月完成「數碼港元」先導計劃第一階段後,今年3月又宣布推出「數碼港元」先導計劃第二階段,進一步探討在香港的創新用例。在繁多支付方式選擇下,數碼港元能否脫穎而出?

金管局方案有六大願景

香港金融科技協會上任主席及董事兼政府第三代互聯網(Web3.0)發展專責小組成員陳文理早前接受本地媒體訪問時表示,因本港零售層面上已有不同類型的付款方式,如信用卡及應用程式,數碼港元無零售方面的應用需求,但批發和商業則可能是潛在可行用例。香港金融科技協會新任主席王玥則補充道,金管局在Web3.0領域推出許多舉措,如「數碼港元」試點,很多銀行積極參與,料將公布第二階段詳情。

哈佛大學訪問學者、金融專家胡定核早前接本地媒體訪問時則指,按照目前金管局提出的發展願景,「數碼港元」的推出意義很大,它是一個新的窗口,對香港國際金融中心在數字時代的創新發展意義重大。

金管局推進的「數碼港元」方案有六大願景,包括﹕1)全面支付;2)智能交易;3)離線支付;4)資產的代幣化;5)Web3.0的交易結算;6)代幣化的資產清算。胡定核認為,若然這六大願景得以實現,那數碼港元將領先於數字人民幣或者其他國家的數字貨幣,走到全球的前列。

支持區塊鏈交易或更有意義

胡定核解釋道,數字人民幣並無完全使用區塊鏈,是一種不完全的數字貨幣。它在發行上用了區塊鏈的一些技術,基於聯盟鏈發行,但考慮到人民幣高併發、低延遲的支付場景,交易上沒有採用區塊鏈的技術。如果「數碼港元」支持區塊鏈的交易,或將是全世界政府背書的第一個加密穩定幣。目前加密穩定幣都是私人公司發行的,信用有限,若香港政府能夠推進「數碼港元」的完全區塊鏈化、市場合約化,可能更有意義。

胡定核認為,「數碼港元」與數字人民幣互通銜接以及借鑑促進,將給「數碼港元」打開新空間。香港商報記者 林德芬